要件緩和を意外と知らない!?経営管理責任者の裏技??を徹底解説!

経管の要件はたくさんある!?

経営管理責任者(正式には「経営業務の管理責任者」と言います。以下「経管」と言います。)とは、営業取引上対外的に責任を有する地位にあって、建設業の経営業務について総合的に管理した経験を有する者のことです。簡単に言うと、建設業の経営経験がある方のことです。

実は、経管になる方法はいくつかパターンがありますが、大きく分けると①「経営業務の管理責任者」を選ぶ方法と、②「経営業務の管理責任体制」を整えることの二つになります。

経営管理責任者の要件をわかりやすく解説!

経営管理責任者とは?

経営管理責任者(正式には「経営業務の管理責任者」と言います。以下「経管」と言います。)とは、営業取引上対外的に責任を有する地位にあって、建設業の経営業務について総合的に管理した経験を有する者のことです。簡単に言うと、建設業の経営経験がある方のことです。

【資本金500万円で大丈夫?】財産的基礎の確認方法を解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の財産的基礎の確認方法を解説、ということでやっていきたいと思います!

それでは早速行ってみましょう!

【専任技術者になるには?】専技の要件まるわかり!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の専技の要件まるわかり、ということで解説していきたいと思います!では早速行ってみましょう!

【経営管理責任者になれる?】経管の要件徹底解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、経営管理責任者の要件徹底解説、ということで進めていきたいと思います!

では早速行ってみましょう!

【うちは建設業許可取れる?】許可要件まるわかり解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の要件まるわかり、ということで解説していきたいと思います!

では早速行ってみましょう!

建設業許可完全ガイド(令和3年版)

建設業業許可でお悩みではありませんか?「何から手をつけていいかわからない…」「許可を取れと言われているけど、どうしていいかわからない…」「時間がなくて話が進まない…」という方は是非tetote行政書士事務所にご相談下さい。

資金調達の方法をわかりやすく解説

資金調達の種類

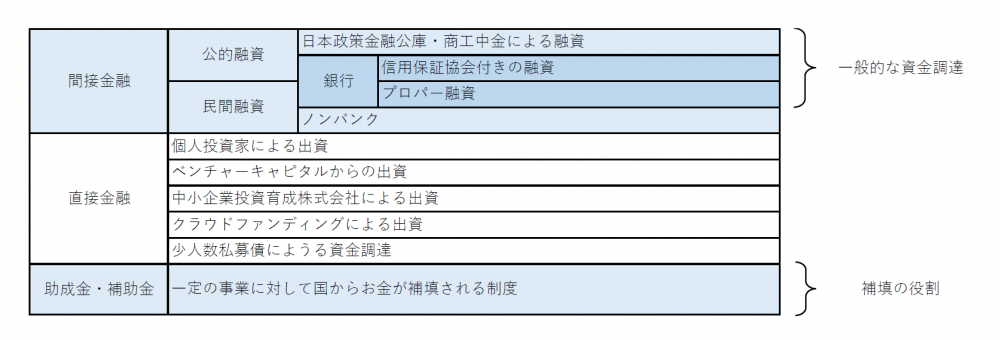

中小企業の資金調達では一般的に下図のような方法が考えられます。

大きく分けると間接金融、直接金融、補助金・助成金の3種類に分けられます。

間接金融はいわゆる融資のことを指します。融資をする機関によって公的融資と民間融資に分けられます。公的融資は政府系金融機関のことで、日本政策金融公庫と商工中金があります。

民間融資は銀行、信用金庫、信用組合、ノンバンク(高利貸し)などが挙げられます。もっとも、銀行の場合、信用保証協会付きの融資とプロパー融資があり、信用保証協会は公的な保証なので公的融資の面が強く、プロパー融資こそが民間融資であるとも言えます。

直接金融は投資家から直接的に資金調達する方法です。一般的な中小企業ではなかなか直接金融による資金調達はなじみがないかもしれませんが、銀行からの借入ができない場合や、事業に新規性・発展性等がある場合には投資家から出資を受けるということもあり得るでしょう。

助成金・補助金は資金調達というよりも補填のイメージが強いです。一定の要件を満たしたうえで申請をし、採択されたら補助されるという国の制度です。

どの方法で資金調達すれば良い?

一般的には公的融資や保証協会付き融資から入り、いずれはプロパー融資を目指すというのが資金調達の王道パターンです。

とは言っても、資金調達の理由(経緯)、資金使途(何に使うのか)、融資金額(いくら必要か)等の状況によって使うべき資金調達方法は変わります。もっとも、どれでも自由に使えるというわけではないため、御社にとって最適な資金調達方法を検討すべきです。具体的には、担保は必要か?保証が必要か?利率はいくらか?上限額はいくらか?等を検討すべきでしょう。

以下では、代表的な金融機関についてざっくり解説します。

日本政策金融公庫

創業後間もない企業や小規模な中小企業でよく利用されるのが日本政策金融公庫(以下「公庫」)です。公庫には国民生活事業と中小企業事業に部が分かれており、国民生活事業の方が融資金額が少額となります。国民生活事業からお取引を始め、企業規模が大きくなってくると中小企業事業を案内されたりします。

公庫のメリットは

②固定金利

③無担保・無保証人制度がある

④不動産を担保にする場合の担保設定時の登録免許税が非課税(資本金5億円未満の企業)

が挙げられます。

銀行融資

先ほどは公庫のご紹介をしましたが、中小企業の資金調達といえばやはり銀行取引でしょう。銀行取引には信用保証協会付き(以下「協会付き」)の融資とプロパー融資(信用保証協会がつかない融資)があります。

〇協会付き融資

協会付きは業歴が若かったり、決算内容が芳しくない場合などに利用される融資方法です。協会付きにすることで、信用を担保してもらい融資を受けやすくなります。もっとも、信用保証協会が保証するかどうかを決めるので、必ず保証してもらえるわけではありません。また、協会付きにすることで、信用保証協会への保証料が発生します。

なお、信用保証協会はどんな企業でも利用できるわけではなく、資本金額と従業員数で制限されています。例えば、製造業の場合だと資本金は3億円以下または従業員数300人以下でないと信用保証協会を付けられません。稀に、増資をすることで信用保証協会が使えなくなるケースもありますので、増資する場合はこの信用保証協会の制限も考慮しましょう。

ところで、信用保証協会による保証限度額は一企業あたり2億8千万円です。この内、無担保枠が8千万円(この8千万円の内、無担保無保証枠が1,250万円あります)です。つまり、信用保証協会が保証してくれる限度額は全部で2億8千万円までで、もし担保なしで保証を受けたいなら8千万円まで保証してくれますよ、ということです。

ここで気を付けていただきたいことがあります。

例えば、既に協会付きで無担保で4千万円借入しているとしましょう。そうすると、無担保枠は8千万円だから、あと4千万円を無担保で借りられる!と思うかもしれません。が、信用保証協会は審査をして保証金額を決めるため、必ずしも8千万円満額まで借りられるということではありません。この点はご注意下さい。

〇プロパー融資

プロパー融資とは、銀行が信用保証協会を付けずに銀行独自でリスクを負担する融資方法です。プロパー融資は銀行がリスクを背負う形となるため、銀行との信頼関係や会社の財務状況が良好であることがマストです。

自治体の制度融資

制度融資とは、ご商売をされている各自治体で、一定の条件を満たした場合には利子補給や保証料を助成することで補助しますよという融資です。金利が通常よりも安くなる場合もありますので検討すべきでしょう。もっとも、手続きに少々時間がかかってしまうのが難点です。スピーディーな融資を検討する場合は他の方法が良いかもしれません。

【記事の執筆者】

無料で相談してみる

専門家がわかりやすくていねいに対応いたします。

【開業者必見】創業融資の基礎知識

創業者ができる資金調達方法とは?

これから事業を始めようとする方向けの資金調達方法をご紹介します。一般的には以下の3つの方法があります。

⑴親族からの借金(又は援助)

⑵補助金・助成金

⑶金融機関からの借入れ

ではこれら⑴~⑶について説明します。

親族からの借金(又は援助)

事業に対してご親族が理解者の場合は親族からお金を借りるのが一番手っ取り早いでしょう。また「こどものためなら」と、お金を援助してくれるケースもあります。

ただし、事業に失敗するようなことがあれば縁を切られてしまう可能性もなくはないので慎重に検討しましょう。また、借りられた場合であっても使い道を説明するなどして良好な関係を築くようにしましょう。

補助金・助成金

補助金・助成金は国が一定の事業に対してお金を補填する制度です。

補助金については数えきれないほどの補助金があります。例えば、ホームページに使える補助金や設備導入に使える補助金など様々です。ご自身の事業にあったものを見つけましょう。

ただし、起業前だと対象外のものが多いので起業前の資金調達では期待しない方がよいでしょう。また、補助金は申請してから審査があり、採択(合格みたいなものです)されてから実際に事業を行った経費について後日お金が補填されるというものがほとんどです。したがって、「今すぐ行いたい」「先にお金が欲しい」というニーズには対応できません。

助成金は一般的には厚生労働省管轄の助成金を指します。助成金は人を雇用した場合にお金が補填されるという制度です。様々な助成金がありますので、専門家である社会保険労務士(社労士)さんに相談してみると良いでしょう。

金融機関からの借入れ

創業時の金融機関からの借入方法は以下の2つが一般的です。

①政府系金融機関(日本政策金融公庫・商工中金)からの融資

②信用保証協会付き融資(各自治体の制度融資も含む)

他にも銀行等のプロパー融資やノンバンクなどからの資金調達もあります。しかし、創業者の場合、事業の実績がないためプロパー融資は難しいでしょう。また、ノンバンクは担保が必要であることと金利が高いため資金繰りが安定しない創業時には向かないでしょう。

創業融資のポイント

創業者の場合、実績がないため事業の成績や売上等で判断することはできません。そこで、創業融資の場合、金融機関は以下のような点をチェックします。

□自己資金はいくらあるか

□事業計画は現実的か

□資金計画は現実的か

□返済計画は現実的か 等

昨今では担保や第三者保証に頼らない方向性となってきていますので、一番大事なのは「自己資金」を用意することと言えます。どんなに素晴らしい事業計画書を作成しても自己資金がないのでは融資を受けるのは難しいでしょう。

一般的に、自己資金として認められるのは「コツコツと貯めた自分のお金」です。親からの援助金300万円もらったとしても、入金前にコツコツ準備してきた形跡がないとただの見せ金扱いになります。また、タンス預金も確かに頑張って貯めたお金かもしれませんが、入出金の形跡が残らないため自己資金に疑義が生じる可能性があります。

一方、保有する株式を売却して換金した場合、保険解約返戻金、所有する自動車等の財産を売却して得たお金等はもともと自分の財産であるため、自己資金として認められます。もっとも、現金化したことがわかる領収証等を提出する必要があります。

日本政策金融公庫と制度融資のどちらを活用した良いの?

「制度融資」をご存じない方もいらっしゃるかもしれませんね。制度融資というのは各自治体で行っている融資制度で、自治体によって利子補給や保証料補助などが受けられる融資です。

各自治体ごとに独自の制度を設け、創業時に使いやすい融資を行ってくれます。自治体ごとに貸付限度額、返済期間、利率などの条件が異なりますので、事業を行う予定の自治体の制度融資をお調べください。

一方、日本政策金融公庫は政府系金融機関で銀行融資との大きな違いは信用保証協会がつかないことが挙げられます。

両方とも創業時に使える融資で通常の融資と比べると利率などで優遇されています。そこで、「いったいどっちを利用したら良いのだろう?」と悩まれるかもしれません。

まずは、日本政策金融公庫の創業融資と事業開始予定自治体の制度融資を比較しましょう。制度融資のメリットは利率補給や保証料の補助が受けられるケースがあったり、場合によっては公庫の創業融資よりも利率が低い場合もあります。しかし、制度融資は自治体の制度ですので要件が厳しかったりもします。また、公庫に比べ手続きがやや煩雑になり融資実行までの時間が遅れることも考えられます。開業までに時間がない場合は公庫の創業融資を検討しても良いかもしれません。

【記事の執筆者】

無料で相談してみる

専門家がわかりやすくていねいに対応いたします。

『大富豪の起業術・上』

『大富豪の起業術・上』マイケル・マスターソン、ダイレクト出版、2011年4月

この本は、ダイレクト・レスポンス・マーケティングの世界で屈指の実績を誇るスーパー起業家のマイケル・マスターソンが、その経験に基づき起業して富を得る方法を紹介する本です。この本で目指している究極のゴールは「好きな時に好きな場所で、一緒に働きたい人と自分がやりたい仕事だけをする」ことです。それを達成するために必要なコンセプト、戦略、テクニック、スキルなどを学ぶことができる本となっています。

時間が無い方はこちらをご覧ください。