利益はお金じゃない⁉キャッシュリッチへのマインド

はい、みなさんこんにちは。未来デザイン行政書士の佐久間です。

さて今日は、利益はキャッシュではないですよ、というお話になります。

売上ー費用=利益=お金?

ところで、利益と聞くと、手元に残ったお金というイメージを持たれている方も多いんじゃないでしょうか。利益っていうのは、簡単にいうと「売上」から「費用」を引いたものになります。

えっ、売上から経費引いたら手元に残るお金を表してるんじゃないの?やっぱり利益はお金なんじゃないの?って思いますよね。

でも違うんですね。このカラクリを説明しますね。

まず、ポイントだけお話すると、掛け取引、減価償却、借入金の返済がポイントとなります。

掛け取引

売上や費用の中には掛け取引が入ってたりしますよね。 売上計上しているけど現金化していないもの、又は現金としてまだ出て行っていない経費が入っているので、利益は現金と一致しないんですね。

減価償却費

また、費用の中には減価償却費と言って、固定資産の価値が目減りした分を費用に入れても良いですよ~という制度があるんですけど、減価償却費って価値が減った分お金払ってないですよね?お金が出て行ってないけど費用に計上してますよね?なので、利益は現金と一致しないんですね。

借入金の返済

さらに、金融機関からの借入金の返済額は損益計算書には書かれないんですね。なので、利益はキャッシュと一致しないんですね。

はい、以上、利益はキャッシュではないということを説明してきました。

キャッシュリッチへのマインド

じゃあ、キャッシュリッチにする方法はどうなんだ?というお話をしたいと思います。

まず、答え方言うと、ムダな節税はするな、ということです。

「えっ、節税した方がお得なんじゃないの?」と感じる方もいるかもしれませんね。節税しちゃダメといっているんではなくて、無駄な節税はやめましょうというお話です!

節税をやりすぎちゃう会社の例

具体例でお話しますね。経常利益が300万円も出ちゃったので、倒産防止共済に240万円分掛けて節税を試みようとする会社のケースで考えてみましょう。

倒産防止共済240万円分入ると当然ですが、240万円が出ていきます。でも、節税せずに税金を納めるとすると、300万円の約30%の100万円で済みます。わざわざ節税した方が余計にお金が出て言っちゃっているケースですね。

いや、でも、倒産防は解約したり満額になったら返ってくるから節税した方がお得じゃん。と言う方もいらっしゃるかもしれません。しかし、残念ながら、返ってきたお金が課税対象になってしまい、税の繰り延べにしかならないと言われています。

資金繰り表で解決

はい、以上、利益はキャッシュとは違うというお話とキャッシュリッチになるためには無駄な節税をしない、というお話をしてきました。

売上と費用の管理だけをしていると現金の動きが見えないので、キャッシュリッチを目指すのであれば、資金繰り表を作成して、キャッシュの管理をしましょう。いつお金が入ってきて、でていくのかということが見える化でき、資金繰りの管理がしやすくなります。

とはいっても、どこから手を付けてよいかわからないという方は、中小企業庁認定の経営革新等支援機関に登録の弊社まで是非ご相談ください。

資金調達の方法をわかりやすく解説

資金調達の種類

中小企業の資金調達では一般的に下図のような方法が考えられます。

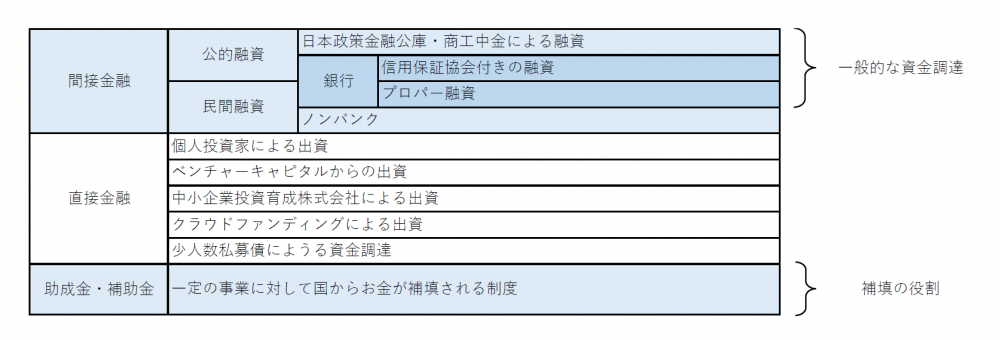

大きく分けると間接金融、直接金融、補助金・助成金の3種類に分けられます。

間接金融はいわゆる融資のことを指します。融資をする機関によって公的融資と民間融資に分けられます。公的融資は政府系金融機関のことで、日本政策金融公庫と商工中金があります。

民間融資は銀行、信用金庫、信用組合、ノンバンク(高利貸し)などが挙げられます。もっとも、銀行の場合、信用保証協会付きの融資とプロパー融資があり、信用保証協会は公的な保証なので公的融資の面が強く、プロパー融資こそが民間融資であるとも言えます。

直接金融は投資家から直接的に資金調達する方法です。一般的な中小企業ではなかなか直接金融による資金調達はなじみがないかもしれませんが、銀行からの借入ができない場合や、事業に新規性・発展性等がある場合には投資家から出資を受けるということもあり得るでしょう。

助成金・補助金は資金調達というよりも補填のイメージが強いです。一定の要件を満たしたうえで申請をし、採択されたら補助されるという国の制度です。

どの方法で資金調達すれば良い?

一般的には公的融資や保証協会付き融資から入り、いずれはプロパー融資を目指すというのが資金調達の王道パターンです。

とは言っても、資金調達の理由(経緯)、資金使途(何に使うのか)、融資金額(いくら必要か)等の状況によって使うべき資金調達方法は変わります。もっとも、どれでも自由に使えるというわけではないため、御社にとって最適な資金調達方法を検討すべきです。具体的には、担保は必要か?保証が必要か?利率はいくらか?上限額はいくらか?等を検討すべきでしょう。

以下では、代表的な金融機関についてざっくり解説します。

日本政策金融公庫

創業後間もない企業や小規模な中小企業でよく利用されるのが日本政策金融公庫(以下「公庫」)です。公庫には国民生活事業と中小企業事業に部が分かれており、国民生活事業の方が融資金額が少額となります。国民生活事業からお取引を始め、企業規模が大きくなってくると中小企業事業を案内されたりします。

公庫のメリットは

②固定金利

③無担保・無保証人制度がある

④不動産を担保にする場合の担保設定時の登録免許税が非課税(資本金5億円未満の企業)

が挙げられます。

銀行融資

先ほどは公庫のご紹介をしましたが、中小企業の資金調達といえばやはり銀行取引でしょう。銀行取引には信用保証協会付き(以下「協会付き」)の融資とプロパー融資(信用保証協会がつかない融資)があります。

〇協会付き融資

協会付きは業歴が若かったり、決算内容が芳しくない場合などに利用される融資方法です。協会付きにすることで、信用を担保してもらい融資を受けやすくなります。もっとも、信用保証協会が保証するかどうかを決めるので、必ず保証してもらえるわけではありません。また、協会付きにすることで、信用保証協会への保証料が発生します。

なお、信用保証協会はどんな企業でも利用できるわけではなく、資本金額と従業員数で制限されています。例えば、製造業の場合だと資本金は3億円以下または従業員数300人以下でないと信用保証協会を付けられません。稀に、増資をすることで信用保証協会が使えなくなるケースもありますので、増資する場合はこの信用保証協会の制限も考慮しましょう。

ところで、信用保証協会による保証限度額は一企業あたり2億8千万円です。この内、無担保枠が8千万円(この8千万円の内、無担保無保証枠が1,250万円あります)です。つまり、信用保証協会が保証してくれる限度額は全部で2億8千万円までで、もし担保なしで保証を受けたいなら8千万円まで保証してくれますよ、ということです。

ここで気を付けていただきたいことがあります。

例えば、既に協会付きで無担保で4千万円借入しているとしましょう。そうすると、無担保枠は8千万円だから、あと4千万円を無担保で借りられる!と思うかもしれません。が、信用保証協会は審査をして保証金額を決めるため、必ずしも8千万円満額まで借りられるということではありません。この点はご注意下さい。

〇プロパー融資

プロパー融資とは、銀行が信用保証協会を付けずに銀行独自でリスクを負担する融資方法です。プロパー融資は銀行がリスクを背負う形となるため、銀行との信頼関係や会社の財務状況が良好であることがマストです。

自治体の制度融資

制度融資とは、ご商売をされている各自治体で、一定の条件を満たした場合には利子補給や保証料を助成することで補助しますよという融資です。金利が通常よりも安くなる場合もありますので検討すべきでしょう。もっとも、手続きに少々時間がかかってしまうのが難点です。スピーディーな融資を検討する場合は他の方法が良いかもしれません。

【記事の執筆者】

無料で相談してみる

専門家がわかりやすくていねいに対応いたします。

『大富豪の起業術・上』

『大富豪の起業術・上』マイケル・マスターソン、ダイレクト出版、2011年4月

この本は、ダイレクト・レスポンス・マーケティングの世界で屈指の実績を誇るスーパー起業家のマイケル・マスターソンが、その経験に基づき起業して富を得る方法を紹介する本です。この本で目指している究極のゴールは「好きな時に好きな場所で、一緒に働きたい人と自分がやりたい仕事だけをする」ことです。それを達成するために必要なコンセプト、戦略、テクニック、スキルなどを学ぶことができる本となっています。

時間が無い方はこちらをご覧ください。

『イシューからはじめよ〜知的生産のシンプルな本質〜』

『イシューからはじめよ〜知的生産のシンプルな本質〜』安宅和人、英治出版、2010年12月初版

※時間のない方はこちらの動画をご覧ください。