はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、経管の確認書類について解説していきたいと思います!

それでは早速行ってみましょう!

目次

⑴ 経管の要件

はい、まずは経管の要件について簡単におさらいします。

詳しく知りたいよ、という方はこちらの動画をご覧下さい。

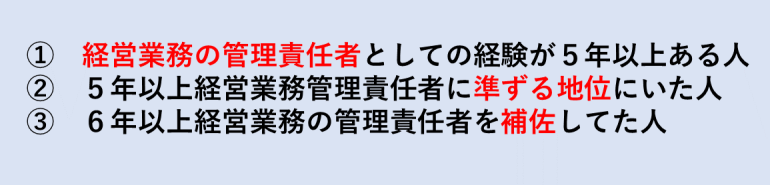

経管の要件は、原則的には次のいずれかに該当する場合になれます。

原則的には、建設業に関して経営経験が5年以上ある方、又はそれに準ずる地位にある方、6年以上経管の補佐をした経験がある方です。

⑵ 確認書類

確認書類は大きく3つに分かれます。

ア 常勤性の確認書類

イ 経営経験の確認書類

ウ 建設業にたずさわった期間の確認書類

では順番に見ていきましょう。

【ア 常勤性の確認書類】

まずアの常勤性の確認ですが、そもそも経管になれるのは、常勤の役員等ということになっています。ですので、非常勤役ではダメで、常勤性の確認が必要となります。では、確認方法ですが、法人と個人で異なります。

法人の場合は健康保険・厚生年金保険の「標準報酬決定通知書」で確認します。こちらのような書類ですね。

一方、個人事業の場合は、確定申告書の写しで確認します。こちらのような書類です。

【イ 経営経験の確認書類】

次にイの経営経験の確認ですが、経管の要件の①②③で確認書類が異なります。

まずは経管の要件①の場合ですが、法人の役員としての経験年数は会社の履歴事項全部証明書という書類で確認することができます。個人事業時代の経験年数も使いたい場合は個人事業時代の確定申告書の写しを付ければOKです。

次に、経管の要件②の場合ですが、こちらは少し難易度が上がります。次の4点のすべてが必要です。

・組織図(写)

・業務分掌規程(写)

・定款,執行役員規程,執行役員職務分掌規程,取締役会規則,取締役就業規程,取締役会の議事録のいずれか(写)

・取締役会の議事録,人事発令書のいずれか(写)

「組織図」は、執行役員等の地位が業務を執行する社員,取締役又は執行役に次ぐ職制上の地位かどうかを確認するために使います。

「業務分掌規程」は、業務執行を行う特定の事業部門が建設業に関する事業部門であることを確認するために使います。

「定款」等は、取締役会の決議により特定の事業部門に関して業務執行権限の委譲を受ける者として選任され,かつ,取締役会の決議により決められた業務執行の方針に従って,特定の事業部門に関して,代表取締役の指揮及び命令のもとに,具体的な業務執行に専念する者であることを確認するために使います。

「取締役会の議事録」等は、執行役員等としての経営管理経験の期間を確認するために使います。

そして、経管の要件③の場合ですが、次の3点のすべてが必要となります。

・組織図(写)

・業務分掌規程,過去の稟議書のいずれか(写)

・人事発令書(写)

「組織図」は、被認定者による経験が業務を執行する社員,取締役,執行役若しくは法人格のある各種の組合等の理事等,個人の事業主又は支配人その他支店長,営業所長等営業取引上対外的に責任を有する地位に次ぐ職制上の地位における経験に該当することを確認するために使います。

「業務分掌規程」等は、被認定者における経験が補佐経験に該当することを確認するために使います。

「人事発令書」は、補佐経験の期間を確認するために使います。

はい最後にウの建設業にたずさわった期間の確認書類を説明します。

イ 変更届出書(決算報告)の表紙及び直前三年の各事業年度における工事施工金額[様式第三号](期間分)の写

ロ 工事請負契約書,又は,注文書等(期間分)の写(工事請書のみの提出は不可)

ハ 発注証明書,領収書又は請求書及び入金確認書の写(期間分)

イは、過去に建設業許可を持っていた会社で役員等の経験がある場合に使える書類になります。

ロは、期間分の契約書や注文書などは注意が必要で、5年間の期間を証明したければ60か月分の証明が必要となります。あくまで、カウントの仕方が●か月という数え方になります。例えば、1月20日から2月10日までの工期の工事は2か月分としてカウントします。

ハは、過去の契約書や注文書が見当たらない場合に検討します。

過去に施工した工事について発注業者さんに発注証明書を発行してもらい、その工事に該当する請求書と入金が確認できる書類を添付することで、期間の確認をすることができます。

まとめ

はいということで、今日は経管の確認書類について解説してきました。

いろんな書類が出てきて大変そうだなと思われた方もいらっしゃったかと思います。

いまいちよくわからないから、具体的に相談してみたいという方は、弊社の無料相談をご利用下さい。弊社では無料相談を実施しておりますの。弊社HPのお問い合わせフォームから是非無料相談をお申込み下さい。