【どうやって証明するの?】経管の確認書類

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、経管の確認書類について解説していきたいと思います!

それでは早速行ってみましょう!

【資本金500万円で大丈夫?】財産的基礎の確認方法を解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の財産的基礎の確認方法を解説、ということでやっていきたいと思います!

それでは早速行ってみましょう!

【専任技術者になるには?】専技の要件まるわかり!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の専技の要件まるわかり、ということで解説していきたいと思います!では早速行ってみましょう!

【経営管理責任者になれる?】経管の要件徹底解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、経営管理責任者の要件徹底解説、ということで進めていきたいと思います!

では早速行ってみましょう!

【うちは建設業許可取れる?】許可要件まるわかり解説!

はい、皆さんこんにちは!tetote行政書士法人の佐久間です。

さあ、今日は、建設業許可の要件まるわかり、ということで解説していきたいと思います!

では早速行ってみましょう!

利益はお金じゃない⁉キャッシュリッチへのマインド

はい、みなさんこんにちは。未来デザイン行政書士の佐久間です。

さて今日は、利益はキャッシュではないですよ、というお話になります。

売上ー費用=利益=お金?

ところで、利益と聞くと、手元に残ったお金というイメージを持たれている方も多いんじゃないでしょうか。利益っていうのは、簡単にいうと「売上」から「費用」を引いたものになります。

えっ、売上から経費引いたら手元に残るお金を表してるんじゃないの?やっぱり利益はお金なんじゃないの?って思いますよね。

でも違うんですね。このカラクリを説明しますね。

まず、ポイントだけお話すると、掛け取引、減価償却、借入金の返済がポイントとなります。

掛け取引

売上や費用の中には掛け取引が入ってたりしますよね。 売上計上しているけど現金化していないもの、又は現金としてまだ出て行っていない経費が入っているので、利益は現金と一致しないんですね。

減価償却費

また、費用の中には減価償却費と言って、固定資産の価値が目減りした分を費用に入れても良いですよ~という制度があるんですけど、減価償却費って価値が減った分お金払ってないですよね?お金が出て行ってないけど費用に計上してますよね?なので、利益は現金と一致しないんですね。

借入金の返済

さらに、金融機関からの借入金の返済額は損益計算書には書かれないんですね。なので、利益はキャッシュと一致しないんですね。

はい、以上、利益はキャッシュではないということを説明してきました。

キャッシュリッチへのマインド

じゃあ、キャッシュリッチにする方法はどうなんだ?というお話をしたいと思います。

まず、答え方言うと、ムダな節税はするな、ということです。

「えっ、節税した方がお得なんじゃないの?」と感じる方もいるかもしれませんね。節税しちゃダメといっているんではなくて、無駄な節税はやめましょうというお話です!

節税をやりすぎちゃう会社の例

具体例でお話しますね。経常利益が300万円も出ちゃったので、倒産防止共済に240万円分掛けて節税を試みようとする会社のケースで考えてみましょう。

倒産防止共済240万円分入ると当然ですが、240万円が出ていきます。でも、節税せずに税金を納めるとすると、300万円の約30%の100万円で済みます。わざわざ節税した方が余計にお金が出て言っちゃっているケースですね。

いや、でも、倒産防は解約したり満額になったら返ってくるから節税した方がお得じゃん。と言う方もいらっしゃるかもしれません。しかし、残念ながら、返ってきたお金が課税対象になってしまい、税の繰り延べにしかならないと言われています。

資金繰り表で解決

はい、以上、利益はキャッシュとは違うというお話とキャッシュリッチになるためには無駄な節税をしない、というお話をしてきました。

売上と費用の管理だけをしていると現金の動きが見えないので、キャッシュリッチを目指すのであれば、資金繰り表を作成して、キャッシュの管理をしましょう。いつお金が入ってきて、でていくのかということが見える化でき、資金繰りの管理がしやすくなります。

とはいっても、どこから手を付けてよいかわからないという方は、中小企業庁認定の経営革新等支援機関に登録の弊社まで是非ご相談ください。

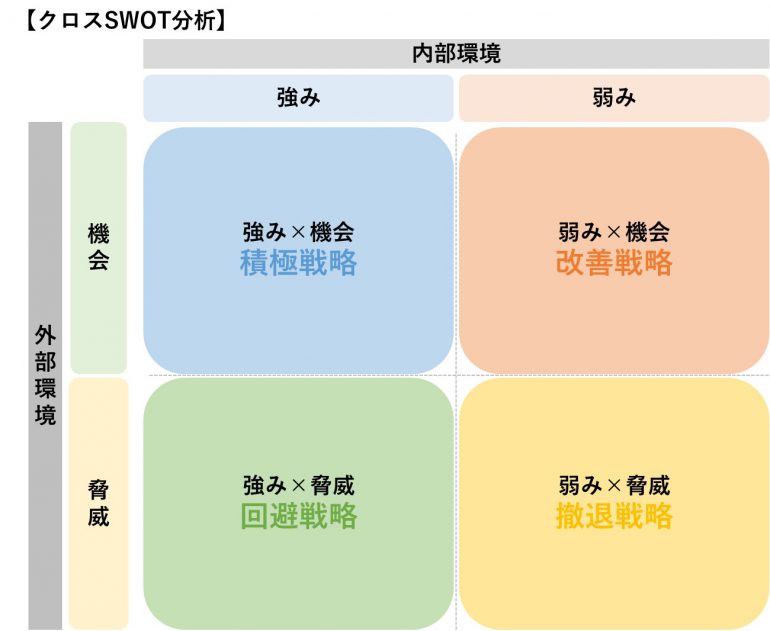

SWOT・クロスSWOT分析はこう考えるとわかりやすい

はい、みなさんこんにちは。未来デザイン行政書士の佐久間です。

今日はSWOT分析のお話をしようと思います。

SWOT分析とは

まずは、SWOT分析とは何かというお話ですが、Strength(強み)、Weakness(弱み)、Opportunity(機会)、Threat(脅威)の頭文字をとってSWOTと呼んでいます。

SWOT分析は内部要因である自社の「強み」と「弱み」、そして外部要因である「機会」と「脅威」を分析し、最終的にクロスSWOT分析を行い自社の戦略を考えるための分析手法となります。

クロスSWOT分析

クロスSWOT分析とは、強み・弱み、機会・脅威のそれぞれを組み合わせて、戦略を考える分析手法です。具体的には「強み×機会」「弱み×機会」「強み×脅威」「弱み×脅威」の4つの組み合わせになります。そして、「強み×機会」は積極戦略、「弱み×機会」は改善戦略、「強み×脅威」は回避戦略、「弱み×脅威」は撤退戦略と呼ばれています。

分析の仕方

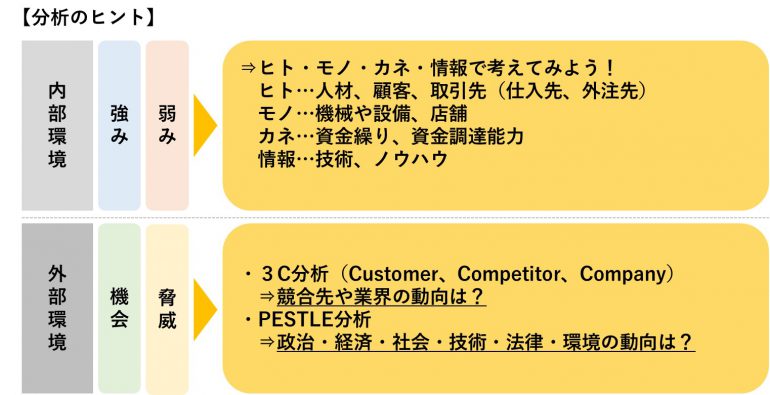

ところで、自社の強み・弱み、外部環境である機会と脅威と言われても、パッと出てこないですよね?そこで、分析する際には以下のことに着目して考えてみましょう。

【内部環境(強み・弱み)】

人・モノ・金・情報で考えてみよう!

✔ ヒト…人材、顧客、取引先(仕入先、外注先)

✔ モノ…機械や設備、店舗

✔ カネ…資金繰り、資金調達能力

✔ 情報…技術、ノウハウ

【外部環境(機会・脅威)】

✔ 3C分析(Customer、Competitor、Company)

⇒競合先や業界の動向

✔ PESTLE分析

⇒政治・経済・社会・技術・法律・環境の動向

注意点

SWOT分析で注意していただきたいことが2つあります。

⑴ 戦略である

まず、戦略を練るために作るということです。SWOT分析は作って満足というモノではなく、これをもとにこれから経営していくんだという意識で取り組みましょう。

⑵ 定期的な見直しが必要

2つ目は、一回作っておしまいと言うことではないということです。内部要因も外部要因も日々刻々と変わっていくものですので、定期的な見直しを行いましょう。

まとめ

はい、ということで、今日はSWOT分析についてお話してきました。自社のことを客観的に分析するのはなかなか難しかったりしますので、自身がないなと言う方は、中小企業庁認定の経営革新等機関である弊社に是非ご相談いただければと思います。

通信販売酒類小売業免許の要件について

誠実と信頼。酒販免許ならtetote行政書士法人へ。

酒販免許でお悩みではありませんか?「何から手をつけていいかわからない…」「うちは免許を取れるの?」「どの免許をとれば良いのいの?」という方は是非tetote行政書士法人にご相談下さい。

本記事の解説動画です。こちらもご覧ください。

一般酒類小売業免許の要件について

誠実と信頼。酒販免許ならtetote行政書士法人へ。

酒販免許でお悩みではありませんか?「何から手をつけていいかわからない…」「うちは免許を取れるの?」「どの免許をとれば良いのいの?」という方は是非tetote行政書士法人にご相談下さい。

本記事の解説動画です。こちらもご覧ください。

一般酒類小売業免許と通信販売酒類小売業免許の違いとは?

誠実と信頼。酒販免許ならtetote行政書士法人へ。

酒販免許でお悩みではありませんか?「何から手をつけていいかわからない…」「うちは免許を取れるの?」「どの免許をとれば良いのいの?」という方は是非tetote行政書士法人にご相談下さい。

本記事の解説動画です。こちらもご覧ください。